Apple s'impose doucement mais sûrement dans le domaine financier

Apple Pay Later, Tap To Pay, l'Apple Card… Les initiatives d'Apple dans le domaine bancaire se multiplient ces dernières années, et l'entreprise ne compte pas s'arrêter là : certaines offres d'emplois parlent carrément de « transformer le secteur des paiements ». Le Financial Times a interviewé quelques anciens salariés d'Apple et met en perspective l'incursion du géant dans ce nouveau secteur qui pourrait rapporter gros.

La première grande lancée dans le domaine a eu lieu avec Apple Pay, présenté en 2014. Si l'adoption a été plutôt lente à ses débuts, la technologie s'est depuis démocratisée à vitesse grand V. Là où seuls 10 % des possesseurs d'iPhone utilisaient le service en 2016, ce chiffre est passé à 75 % en 2022. La très grande majorité des enseignes bancaires proposent Apple Pay, et Cupertino reçoit une commission sur chaque transaction. Le service a même attiré l'attention de la Commission européenne, celle-ci accusant Apple d'abus de position dominante pour les restrictions autour de l’utilisation de la puce NFC de ses téléphones.

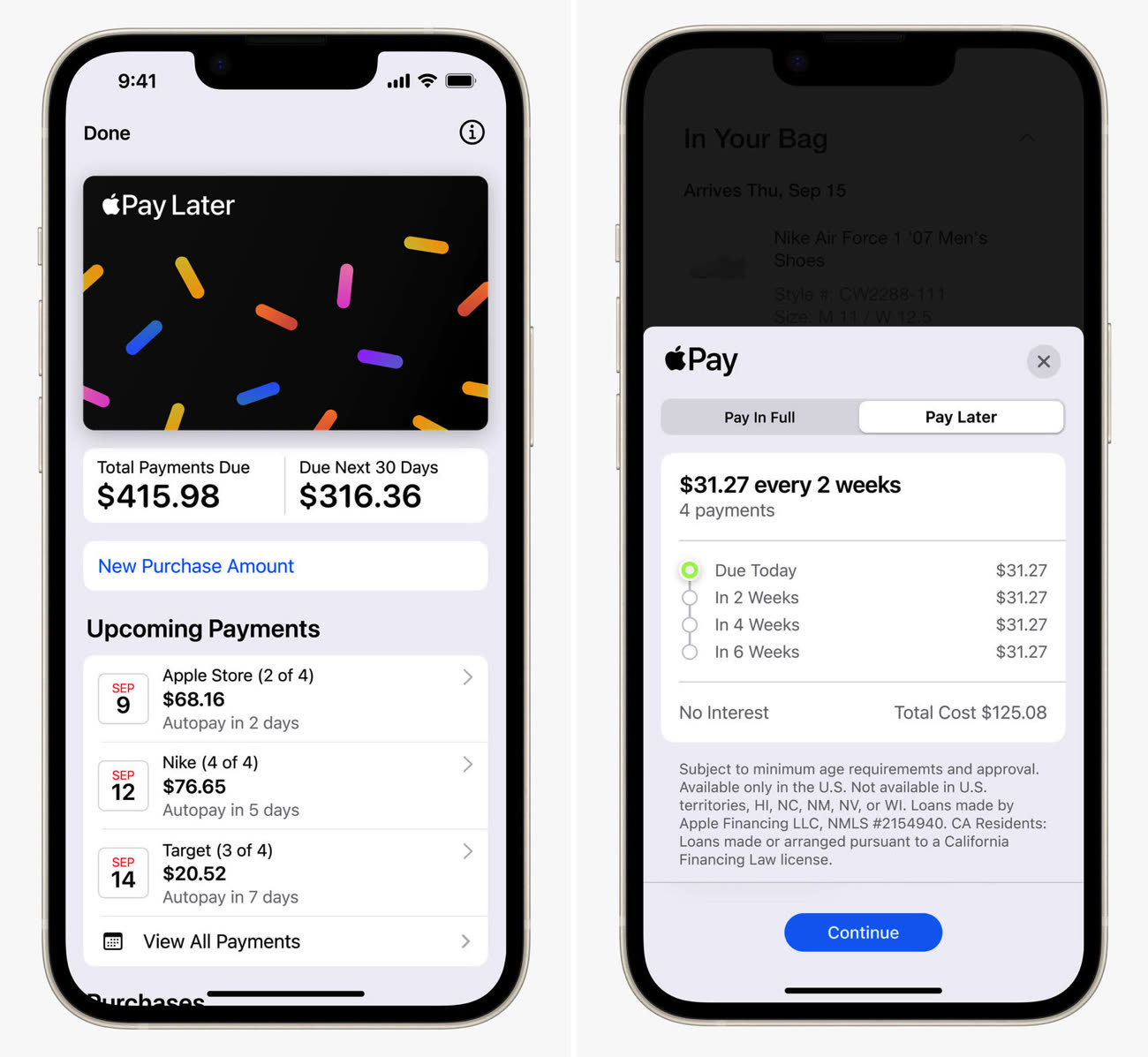

Pour un propriétaire d'iPhone, difficile de ne pas céder à Apple Pay. Les systèmes de Cupertino incitent régulièrement à mettre en place le service, quitte à envoyer des notifications ou même à coller une pastille constamment visible au-dessus des Réglages. De tels leviers pourraient permettre à d'autres produits financiers de connaître une adoption rapide, comme la récente offre de crédit pour des paiements en quatre fois sans frais Apple Pay Later, lancée il y a peu.

Apple s'est associé à Goldman Sachs en 2019 pour lancer sa carte de crédit, actuellement réservée aux États-Unis. La Pomme ne manquait pas d'arguments pour séduire l'enseigne : elle a pu promettre d'offrir un accès à tous ses utilisateurs. Un ancien cadre du groupe affirme que le coût d'acquisition de nouveaux clients pour l'Apple Card était « ridiculement inférieur à celui de toutes les autres sociétés de cartes de crédit ». Cependant, certaines discussions ont été tendues.

Le fabricant aurait voulu présenter l'Apple Card comme « la carte la plus sécurisée au monde », un choix des mots ayant inquiété Goldman. Présenter un produit comme le meilleur dans sa catégorie expose à des poursuites, et il a finalement été décidé d'affirmer que la carte « proposait un nouveau niveau de sécurité et de confidentialité » grâce à l'absence de code à 16 chiffres sur le produit, plus discrète qu'une carte classique.

Le déploiement progressif de Tap to Pay est une autre corde à l'arc d'Apple. Cette nouveauté (pour le moment réservée à Taïwan et aux États-Unis) offre aux commerçants d'accepter des paiements sans contact à l'aide de leur iPhone. Cela permet à Apple de créer un circuit de paiement fermé dans lequel la marque n'a pas besoin de partenaires bancaires ou des réseaux Visa / Mastercard.

Des analystes estiment que la simplicité de Tap to Pay pourrait bien chambouler un secteur dominé par quelques acteurs bien implantés, comme Verifone ou Ingenico. Ces entreprises spécialisées proposent des TPE pour les commerçants, qui pourraient être très intéressés par la technologie d'Apple. Un ancien employé de Cupertino explique :

Pour l'instant, Apple ne peut pas contrarier les banques ni se séparer des partenaires du réseau - c'est trop important pour la distribution au départ […] Mais on peut imaginer un retour de balancier : si de plus en plus de gens utilisent Apple Pay… alors l'effet de levier se déplace dans le camp d'Apple, et ils peuvent faire d'autres coups qui ne sont pas aussi dépendants des banques.

Enfin, Apple a sous le coude les nombreuses données sur ses utilisateurs : celles-ci pourraient être utilisées dans le contexte bancaire. Les États-Unis disposent notamment du « score de crédit », une note à 3 chiffres permettant aux créanciers d'évaluer la solidité financière d'une personne. Celle-ci se base sur tout un tas d’informations, et Apple pourrait très bien mettre à profit les siennes. L'entreprise a d'ailleurs montré son intérêt pour le domaine en rachetant Credit Kudos, une start-up britannique spécialisée l'année dernière.

De toute façon, dès que l’Union européenne voit que sa marche pas chez elle mais chez les autres.

C’est le scandale 🤓

@Krysten2001

Carrément pas, heureusement que l’UE est là pour mettre un peu le haut là !

Complètement inadmissible d’avoir une techno via NFC (ApplePay) qui soit volontairement fermé aux autres pour se faire un maximum de poignons sur le dos des utilisateurs.

Idem pour l’AppStore…

Libération du NFC et de l’AppStore, merci 🙏🏻

@nhtud948

Je vois pas trop où est le problème, on achète en connaissant de cause. C'est pas comme si ils étaient l'unique acteur sur le marché, il existe une alternative qui propose ce qu'Apple ne fait pas. Si ça nous va pas on peut aller voir ailleurs.

@bl@ck warrior_69

Ah bon tu connais d’autres acteurs toi où quand tu clic 2x sur un bouton y’a ta cb qui sort pour réaliser un paiement ?

🤦🏻♂️

ben payconic ? tu photographie le qr code, un pin code et c'est payé.

@bl@ck warrior_69

Non toujours pas. Ça a ete souvent expliqué dans les commentaires. C’est l’application du droit de la concurrence.

@ohmydog

Non c’est l’abus de position dominante.

Justement vu qu’Android est largement majoritaire il n’y a pas de problème de concurrence mais le fait qu’Apple limite une technologie standard à son propre usage c’est plus limite.

Après toujours pareil c’est la défense di marché plus que celle des utilisateurs dans la mesure où le client Apple n’est pas lesé et que la plupart du temps il achète même Apple pour la simplicité.

Ce sera la même chose pour le sideloading on va monter une usine à gaz pour 1% des utilisateurs qui reprochent à Apple de ne pas faire de l’Androïd 🤪

@bl@ck warrior_69

+1

@nhtud948

C’est la libération du secteur bancaire qui profitera à tous (sauf aux banques), pas de celle d’une technologie.

Heureusement c’est petit à petit en train de se produire 😊

@Yves SG

Aïe aïe aïe, je crois que tu dois revoir les bases…

Le secteur bancaire n’a jamais était aussi libre. Par contre les technos Apple n’ont jamais étés aussi fermés (Apple Store, ApplePay, iOS, etc etc).

La libération d’une techno permet de libérer des usages qui étaient jusqu’à présent bloqués ou freinés (dans le cas d’Apple Pay, tu px le faire via d’autres moyens, mais moins pratique, moins user friendly).

@nhtud948

En ce qui me concerne, J’ai demandé à ma banque, à l’époque de me prévenir lorsqu’ApplePay serait disponible.

Elle m’a proposé Paylib, et j’ai dit : » non merci ! »

Chacun ses choix.

Et accordons-nous sur un désaccord, semble-t-il

@Krysten2001

Tu vas pas au fond du problème, c’est pas une question que ce,à fonctionne ou pas

J'ai hâte

Ce qui est tout de même étonnant c’est que malgré la similarité avec le marché canadien, l’Apple Card est toujours réservé aux États Unis.

@romain31000

Généralement quand ça se passe comme ça, c'est que ça fait un flop.

Donc je pense que l'Apple Card va disparaître discrètement (dommage je la trouvais jolie en elle même la carte).

@romain31000

“Ce qui est tout de même étonnant c’est que malgré la similarité avec le marché canadien, l’Apple Card est toujours réservé aux États Unis.”

GS n’opere pas au Canada (pour la partie retail, pas CIB). Donc a Apple de trouver un autre partenaire financier au Canada, pour tout la pays (pas seulement qq provinces). Les regulations et licences bancaires sont aussi differentes au Canada. Et y a eu le covid entre temps, d’où le delai, mais les depots de marques ont ete validés (apple card, etc.).

@Paquito06

Il y a un certain nombre de banques qui opèrent dans tout le Canada (BMO, TD). Quant au COVID, heureusement qu’Apple a lancé de nouveaux produits et services depuis son éclosion.

@romain31000

Et bien peut etre qu’apple est en discussion avec BMO/TD a ce sujet :)

@Paquito06

Who knows? 😉

Et maintenant un livret bancaire à 4% !

Il se pourrait bien que l’on ne soit qu’au (tout) début de quelque chose d’énorme 🙃…

@Yves SG

Livret bancaire ? Compte épargne, donc savings ?

Le 4% (4.15% apy) semble élevé, mais il ne faut pas oublier que ça suit un court fixé. J’ai un autre compte qui rapporte 4.55%. Quand le taux directeur (je crois que ça s’appelle comme ça) chutera, le taux du savings aussi chutera. Ce taux n’est pas dû à la gentillesse et altruisme de Apple.

« Il se pourrait bien que l’on ne soit qu’au (tout) début de quelque chose d’énorme 🙃… »

Mais en effet, ce n’est pas ne surprise, apple est fort pour enfermé les clients dans son écosystème. Avec ça, ce vers encore pire. Plus besoin d’aller ailleurs. Tout chez eux. Ça fait presque peur (se referrer a des films/série de SF).

Ils vont peut-être proposer leur service de police dans le future aussi qui sait ! 🤷♂️

Tchou Tchou... vous le voyez venir arriver le train qu'on va encore voire passer? Les banques devraient se méfier, à vouloir l'avoir voulu trop tranquille (toujours aucun équivalent interbancaire à Apple Pay), voire trop voraces, la prochaine révolution Made in Cupertino risque d'être le financier. Bof dans 10 ans quand le secteur sera ravagé, on fera une commission et on investira des milliards pour créer une plateforme interbancaire équivalente... on connait la suite...

Désolé pour le ton un brin cynique mais depuis 20 ans j'ai l'impression de revoir toujours le même scénario...

Question : Avec « Tap to Pay », si il était possible d’associer directement son IBAN a cette fonction, on pourrait faire des tranfers d’argent entre particulier sans jamais avoir besoin de donner son IBAN en clair.

Ou bien, il faudrait que les cartes bancaires puissent autant fonctionner pour recevoir que envoyer de l’argent.

Cela serait très pratique pour des achats-ventes entre particulier (ex: a un vide-grenier), et/ou partager les frais entre amis (restaurant, voyage en vacances,…) sans avoir besoin d’avoir d’argent cash sur soit…

Je suppose qu’on va y venir (ou qqch du genre), c’est probablement juste une question de temps…

Comme dit plus haut, l'applicatio Payconic fait ça très bien: Une fois associée au compte IBAN, on peut

- payer sur internet ( en scannant le QR code affiché sur le site web)

- payer dans un magasin en scannant le qr code au lieu de passer sa carte bancontact

- envoyer de l'argent à qcq (en scannant le qr code que le quelqu'un a fabriqué sur sa version de payconiq)

@ech1965

Un QR code me semble un peu plus contraignant qu’un simple paiement sans contact, que le payeur peut par ailleurs faire avec sa carte bancaire ou telephone portable (iPhone) qu’il possède déjà (pas besoin d’installer une app supplementaire).

Par ailleurs, Apple Pay et Tap to Pay sont intégrés en natif dans le système, donc pas besoin d’installer d’application tierce supplémentaire , ni pour moi, ni pour le payeur.

Juste donc que Apple permette cette possibilité serait bien pratique.

@dujarrier

Merci 🙏🏻

Apple Cash (toujours dispo qu'aux USA il me semble) se rapproche de cela :

https://www.apple.com/apple-cash/

@dujarrier

Apple Cash existe aux USA … Avec Apple Cash, vous pouvez envoyer, demander et recevoir de l’argent dans l’app Cartes ou Messages et transférer votre solde Apple Cash vers votre compte bancaire.

@Lapommedetheo

Ah oui, Apple Cash ça se rapproche de ce que je recherche.

Idealement, je souhaiterais eviter l’etape supplementaire de devoir transferer le solde ensuite vers mon compte bancaire donc si la carte bancaire associée a Apple Pay pouvait autant emettre que recevoir de l’argent, ce serait une etape en moins car l’argent serait directement crédité / debité du compte bancaire associé…

Le Credit Score est calculé avec les données des agences Experian, Equifax et Transunion.

Je ne vois pas bien ce que Apple pourrait apporter de plus. D'autant plus que Apple est un acteur très récent dans ce domaine. L'histoire de crédit est basée sur l'accumulation d'années ou de dizaines d'années de données financières associées à un numéro de "sécurité sociale". Même GS ne propose rien de plus que n'importe quelle autre banque. Peut-être que Apple s'est pris un râteau avec Credit Karma (Intuit) et a acheté l'anglaise Kudos pour essayer d'exister dans ce domaine, mais c'est un peu flou... Tout est déjà largement accessible aux US.

Par contre bravo pour le compte épargne à 4.15% et plafond de $250,000. C'est pas si mal.

@Dr. Kifelkloun

Credit karma ne fait qu’un soft pull des données de Transunion et Equifax. Et se financé avec des pubs sur les cartes de crédit. Ils proposent aussi leur savings, et permet de faire ses impôts gratuitement (enfin, sûrement un petit rais pour envoyer la feuille d’impôts, je ne suis pas sûr, je n’utilise pas cette fonction).

Quant au savings, 4.15%, c’est bien, mais c’est pas le mieux. C’est simplement un high yield savings. Rien de bien extraordinaire en soit, à part le fait de le proposer facilement depuis l’iPhone.

Ce genre de comptes, ils faut les chercher. Donc Apple a un avantage avec sa vitrine sur iOS.

Moi je vois surtout Apple en train d’essayer de cloisonner encore plus ses clients dans son écosystème avec des domaines différents de simplement l’usage informatique. J’espère que la concurrence existera toujours.

Apple a encore du chemin pour tout révolutionner. Changer des habitudes dans son propre pays, c’est possible, mais que tous les pays du monde suivent, c’est autre chose. Surtout quand des solutions Visa/Mastercard sont si bien présentes partout.

@Sillage

"Quant au savings, 4.15%, c’est bien, mais c’est pas le mieux. C’est simplement un high yield savings. Rien de bien extraordinaire en soit, à part le fait de le proposer facilement depuis l’iPhone."

Je suis d'accord, mais c'est quand même dans le haut du tableau (voir lien dessous).

Ce qu'il faut dire aussi c'est que ces comptes sont toujours à taux variable et strictement tributaires du taux directeur de la Fed. Un peu comme le taux du livret A varie en France, le taux du compte de Apple peut rapidement tomber à 0.5 ou 1%. Il ne faut pas se leurrer, il n'y a pas de cadeau de Apple ou GS. Ils profitent du contexte économique.

Comme tu dis, le fait que ce compte puisse s'ouvrir instantanément sans avoir à passer par la banque, avec quelques clics sur le iPhone, c'est un sacré + pour une clientèle jeune qui n'ira pas fouiller sur les sites de AMEX ou Discover.

https://money.com/apple-card-savings-account-high-apy/

@Dr. Kifelkloun

« Je suis d'accord, mais c'est quand même dans le haut du tableau (voir lien dessous). »

Oui, en effet, dans la haut du peloton, mais c’est un high yield savings, donc ça tape haut.

« Ce qu'il faut dire aussi c'est que ces comptes sont toujours à taux variable et strictement tributaires du taux directeur de la Fed. »

Exactement. Je l’avais mentionné ailleurs je crois. Nombreux vont penser que c’est juste incroyable et que ça va rester. J’ai fait mon hypothèque à 3%, même endroit, c’est 6.2% maintenant. En Suisse, et j’imagine en France aussi, quand le taux directeur baisse, les taux d’interêts baissent. Mais je ne les ai jamais vu remonter.

« Un peu comme le taux du livret A varie en France, le taux du compte de Apple peut rapidement tomber à 0.5 ou 1%. Il ne faut pas se leurrer, il n'y a pas de cadeau de Apple ou GS. Ils profitent du contexte économique. »

Je ne connais pas ce livret A en France. Pas de France. Mais en effet, 0 cadeau de Apple ou GS.

« Comme tu dis, le fait que ce compte puisse s'ouvrir instantanément sans avoir à passer par la banque, avec quelques clics sur le iPhone, c'est un sacré + pour une clientèle jeune qui n'ira pas fouiller sur les sites de AMEX ou Discover. »

En effet. Dans les high yield savings, il y a aussi Barclays. J’avais trouvé un compte qui offrait pas mal, mais je n’appréciais pas trop ce qu’ils demandaient pour l’ouverture. J’ai finalement ouvert chez Bask Bank. Ils étaient genre 0.12% en-dessous de l’autre. Mais au-dessus de Amex, barclays et discover. Tiens, Discover, je l’avais ouvert pour leur bonus de bienvenue. Fermé depuis. LOL.

Cela restera en grande partie de type americano-americain , à part Apple Pay et pay to tap qui ne sont que des passerelles

Tap to Pay :

« Cela permet à Apple de créer un circuit de paiement fermé dans lequel la marque n'a pas besoin de partenaires bancaires ou des réseaux Visa / Mastercard. »

Je ne comprends peut-être pas vraiment ça, mais, pour être en circuit fermé, il faudrait alors des fonds uniquement chez Apple.

Un paiement par carte bancaire sur tap to pay, il y aura de toute façon une visa ou Mastercard derrière. Non ?

Même leur Apple Cash est une Visa Débit. Il y a le logo Visa dessus maintenant.

Donc à moins que la source et al destination ne soit Apple, ok. Mais j’avoue avoir du mal à comprendre le service en « circuit fermé ».

+1

La Apple Card est une Mastercard.

Le dernier paragraphe de l’article n’inquiète personne?

En gros, Apple pourrait exploiter les données de l’iPhone pour attribuer à chaque utilisateur une note de « solidité financière ».

Client: « je voudrais souscrire un petit crédit à la consommation. »

Apple Bank : « votre iPhone vous a attribué une note B. Désolé, ce ne sera pas possible. »

Pas très respectueux de la vie privée tout ça.

@lagrivedraine

J’imagine que vous n’avez jamais de votre vie demander un crédit à une banque ?

@lagrivedraine

“Apple Bank : « votre iPhone vous a attribué une note B. Désolé, ce ne sera pas possible. »

Pas très respectueux de la vie privée tout ça.”

C’est ainsi de partout depuis toujours. Les organismes financiers partagent les infos de solvabilité des clients, donc peu importe la banque, physique ou virtuelle, apple ou autre, ils auront acces a la meme note, et la decision identique qui en decoulera.